1. 架构设计¶

系统架构:¶

- 前端:基于React框架,提供用户界面,负责风险评估问卷、投资建议展示等交互功能。

- 后端:采用Flask作为API服务框架,提供接口支持用户管理、投资建议和数据处理。

- 数据层:使用MySQL存储用户数据和市场数据

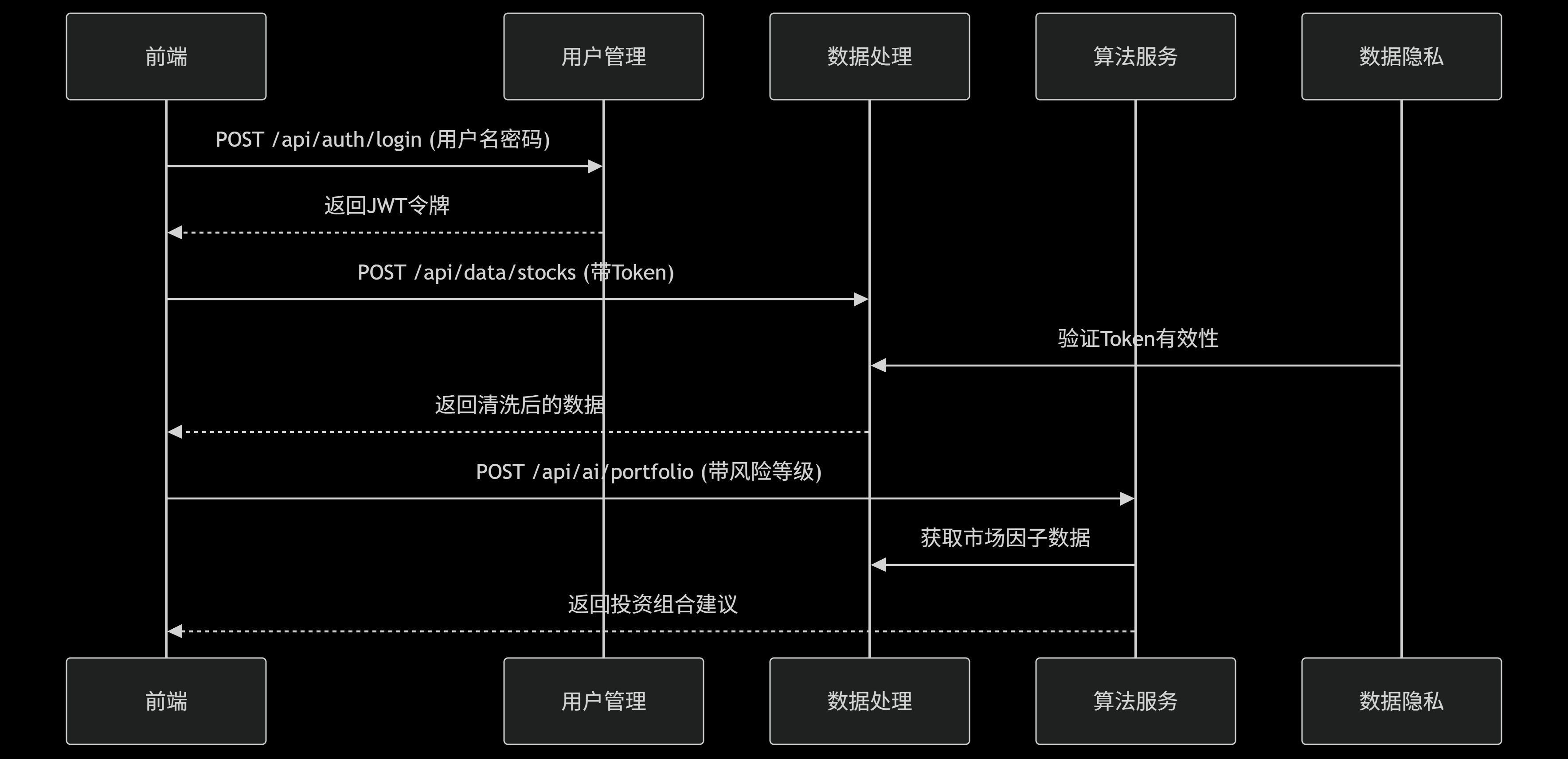

数据流:¶

2. 系统功能模块设计¶

核心功能模块:¶

模块交互矩阵¶

| 模块名称 | 依赖模块 | 数据接口 | QPS(Queries Per Second)限制 | 接口功能说明 |

| 用户界面模块(UI) | 用户管理模块(UM) | /api/ui/dashboard | 500 | 获取用户的投资组合与收益曲线等数据,支持响应式布局的动态渲染 |

| 数据处理模块(DT) | /api/ui/recommendations | 200 | 接收个性化投资策略报告或产品推送数据 | |

| 用户管理模块(UM) | 数据隐私处理模块(PR) | /api/users | 300 | 用户信息维护,包括用户的注册(POST)、登录(POST)、信息修改(PUT)、查询(GET)、注销(DELETE)等操作 |

| 路由系统 | /api/auth | 100 | 用户身份认证,依赖路由系统分配权限 | |

| 数据隐私处理模块(PR) | 用户管理模块 | /api/privacy/risk-profile | 150 | 设计用户风险承受能力测试,并存储用户风险承受能力测试结果,返回风险等级(POST/GET) |

| 敏感数据加密 | AES加密中间件 | 200 | 对用户的敏感信息加密,诸如密码、身份证号、手机号码等信息 | |

| 权限控制服务 | JWT令牌验证中间件 | 200 | 控制接口访问权限,例如尚未登录的用户不能访问投资组合、收益曲线等数据 | |

| 数据处理模块(DT) | 数据隐私处理模块(PR) | /api/data/analysis | 200 | 接收清洗后的多源异构数据,基于大语言模型生成投资建议(POST) |

| AI引擎 | /api/data/LLM | 50 | 调用大语言模型进行因子挖掘和金融风控算法训练(异步接口) | |

| WebSocket | /ws/updates | 300 | 实时推送资产配置优化建议或分析进度(如文件分析中的Web Worker状态同步) |

关键接口说明¶

-

用户界面模块 (UI):

-

/api/ui/dashboard

依赖用户管理模块(UM)获取用户基础信息,依赖数据处理模块(DT)获取投资数据。

返回格式:JSON(包含收益曲线、持仓分布等图表数据)

- /api/ui/recommendations

接收数据处理模块(DT)生成的策略报告,前端通过Web Worker解析后渲染为可读性内容

-

用户管理模块(UM):

-

/api/users

实现RESTful风格接口,支持用户注册(POST)、登录(POST)、信息修改(PUT)、查询(GET)、注销 (DELETE)。

数据字段:username、password(通过AES加密中间件加密)、risk_level(来自PR模块)等

-

数据隐私处理模块(PR):

-

/api/privacy/risk-profile

用户提交风险评估问卷后,调用此接口并划分风险等级(低low-中mid-高high)

数据字段:user_id、questionnaire_data、risk_level。

-

数据处理模块(DT):

-

/api/data/LLM

异步接口,调用AI引擎进行模型训练,返回任务id供前端轮询进度

- /ws/updates

通过WebSocket实时推送分析结果(如文件分析完成通知)或策略更新。

2.1 前端功能模块¶

-

用户界面模块 (UI):

- 提供简洁的界面,展示核心功能入口。

- 仪表盘设计,直观展示用户投资组合与收益曲线。

2.2 后端功能模块¶

2.2.1 后端功能模块细化表¶

| 主模块 | 子模块 | 接口示例 | 功能描述 |

| 用户管理 (UM) | 用户信息维护 | POST/api/auth/register POST/api/auth/login |

实现用户注册登录系统,即维护用户数据库的增、删、改、查。 |

| 数据隐私管理 (PR) | 用户画像 | POST/api/privacy/risk-profile | 设计并引导用户填写风险承受能力测试(年龄/收入/投资目标),评估投资偏好,划分风险等级(低/中/高)。 |

| 敏感数据加密 | AES加密中间件 | 对用户密码、身份证号、手机号等字段进行加密存储 | |

| 权限控制服务 | JWT令牌验证中间件 | 控制接口访问权限(如未登录用户禁止访问投资建议) | |

| 基金数据清洗 | POST/api/data/funds | 处理基金净值数据 | |

| 一体化数据分析 | POST/api/data/analysis | 基于大语言模型提示学习和符号化因子挖掘的智能决策研究,生成投资建议 | |

| 模型服务 | POST/api/dataLLM | 基于异构数据学习的金融风控算法,生成适合大模型训练的数据 | |

| 个性化投资策略 | POST/api/data/report | 大模型返回资产的组合管理与优化配置建议数据,本模块将其生成可读性良好的报告或具体的产品推送信息 | |

| ### 2.2.2 模块协作关系图 |

3. 界面设计¶

页面功能设计¶

-

主页:

- 提供各大功能入口

- 投资组合推荐和动态优化展示

- 提供「我的信息」页面入口

-

风险评估页面:

- 引导用户完成问卷,记录年龄、收入、投资目标和风险态度。

- 输出用户风险等级。

-

投资建议页面:

- 基于数据分析生成投资建议

- 借助LLM将投资建议转化为报告,呈现给用户

-

仪表盘:

- 以图表形式展示市场趋势

-

我的信息:

- 显示用户信息

- 支持修改用户昵称等信息

4. 数据库设计¶

MySQL 集合规范¶

用户表(user)¶

| 字段 | 类型 | 说明 |

| user_id | INT AUTO_INCREMENT PRIMARY KEY | 用户ID [主键] |

| username | VARCHAR(255) | 用户名 |

| VARCHAR(255) | 用户邮箱地址 | |

| password_hash | VARCHAR(255) | 加密存储的密码 |

| risk_level | INT | 用户风险等级 |

市场数据表(market_data)¶

| 字段 | 类型 | 说明 |

| data_id | INT AUTO_INCREMENT PRIMARY KEY | 主键 |

| symbol | VARCHAR(10) | 证券代码 |

| date | DATE | 日期 |

| price | DECIMAL(10,2) | 价格 |

5. 核心算法设计¶

1. 因子挖掘(Factor Mining)¶

目标:从多源异构数据中提取对投资决策有影响的关键因子。

1.1. 任务拆解:¶

| 子问题 | 数据处理 | 说明 |

| 文本语义分析 | LLM模型(如 GPT-4 / DeepSeek-V1) | 强大的上下文理解能力,可从新闻/公告中抽取与投资相关的因子(如“市场波动性上升”、“监管收紧”等) 并将其表达为(+1,-1)类的符号化因子 |

| Prompt设计 | 人工设计 / 自动生成prompt模板 | 模型需要精心设计prompt,引导其输出因子及影响方向(正/负) |

1.2. Prompt设计:¶

作为金融分析师,请从以下文本中提取影响资产价格的三个因子:

文本:{input_text}

输出:因子名称及其影响方向(+1/-1)。

- 输出:因子名称及其相关信息(如市盈率、市场情绪)。

1.3. 技术实现:¶

- 提示学习:调用预训练的大语言模型(如deepseek)。

2. 符号化规则(Symbolized Rules)¶

目标: 将原本复杂的数值关系或模型决策过程,转化为简单、清晰、具有明确逻辑的if-then形式规则,增强系统的可解释性、可追溯性与合规性。

2.1. 任务拆解:¶

| 子问题 | 数据处理 | 说明 |

| 规则提取 | 基于GBDT或决策树模型提取决策路径 | 通过建模结构化历史数据,学习特征与投资收益之间的关联,提取出明确条件 |

| 规则转化 | 将决策路径标准化为if-then格式 | 将模型内部隐含的路径条件,转化为符号化表达,供后续使用和展示 |

2.2. 技术实现:¶

-

基础模型选择

- 使用GBDT(Gradient Boosting Decision Tree或单棵决策树(CART对历史数据建模。

- 输入特征包括财务指标与用户画像(风险偏好、年龄段等)。

- 输出标签为投资结果,如“收益率高于平均水平”、“波动率低”等。

2.3. 规则提取过程¶

- 训练完成后,从每棵决策树中遍历所有叶子节点,记录到达每个叶子的路径条件。

- 每一条路径对应一个if-then规则,形式为:

IF (市盈率 < 12) AND (ROE > 15%) THEN 高收益

- 路径中的每一个节点条件都被保留,用作规则前提。

2.4. 符号化标准输出¶

每条提取规则同一转化标准的JSON格式,示例如下:

{

"rule_id": "RULE_001",

"conditions": [

{"feature": "市盈率", "operator": "<", "threshold": 12},

{"feature": "ROE", "operator": ">", "threshold": 15}

],

"prediction": "高收益",

"confidence": 0.82

}

其中:

rule_id:规则唯一编号conditions:满足该规则的条件集合prediction:规则推断的投资结果confidence:依据训练样本计算的规则置信度

3. 因子融合与决策生成(Factor Fusion and Decision Making)¶

目标:

将不同来源挖掘得到的各类因子进行有效融合,建立统一的因子池,综合评估各资产,输出个性化投资建议和决策支持。

3.1. 任务拆解:¶

| 子问题 | 数据处理 | 说明 |

| 因子标准化 | 统一各因子的数据表示与方向性 | 将因子转化成统一格式,便于后续处理 |

| 因子重要性评估 | 计算每个因子的权重或得分 | 根据因子的历史表现、模型评估结果赋予不同权重 |

| 决策打分建模 | 综合各因子信息生成资产得分 | 使用简单模型或打分函数综合各因子得分,完成资产推荐排序 |

3.2. 技术实现:¶

3.2.1. 因子标准化处理¶

- 将所有提取到的因子整理成统一格式:

| 因子名称 | 因子类型 | 来源 | 方向(+1/-1) | 重要性得分(可选) |

| 市盈率<12 | 符号化规则因子 | 结构化数据 | +1 | 0.42 |

| 市场情绪上升 | 文本因子 | LLM抽取 | +1 | 0.35 |

| 行业监管趋严 | 文本因子 | LLM抽取 | -1 | 0.28 |

- 统一因子描述方式,确保在后续建模中可以直接读取。

3.3. 因子重要性评估¶

- 依据GBDT特征重要性(Feature Importance)或者因子出现时,模型得分上升程度打分

- 最终得到每个因子的权重(importance score),用于决策时加权处理。

3.4. 决策打分建模方法¶

方法:简单线性加权打分(适合首版系统)

- 定义每个资产的综合得分(Score):

$$ \text{Score(asset)}=\sum_{i=1}^{N}(w_{i}\times I_{i}) $$ 其中:

- \(w_{i}\):第 \(w_{i}\) 个因子的权重(importance)

- \(I_{i}\):资产是否符合第

个因子,符合为1,不符合为0。即一个指示变量

个因子,符合为1,不符合为0。即一个指示变量 - 按得分高低,对资产进行排序,推荐得分最高的资产组合给用户。

3.5. 结果解释与输出¶

- 推荐列表中每个资产附带对应的推荐理由:

示例:

推荐资产A:因为符合"市盈率低于12"、"市场情绪指数上升"、"风险偏好匹配成长型"等因子,预计未来收益潜力较好。

- 推荐理由可以直接来源于因子触发记录,也可以调用大语言模型(如DeepSeek)根据因子集合生成自然语言解释,提升用户体验。

小组成员¶

| 学号 | 姓名 |

|---|---|

| 231275036 | 朱晗 |

| 231275033 | 陈俊凯 |

| 231275019 | 欧阳慧婷 |

| 231275011 | 杨惠文 |